· 翔蓝专栏

【如何更好的制定年度利益计划】

发布日期:2016-11-27 浏览次数:3263次 临近年底,很多企业都开始制定自己企业明年的年度利益计划。对此,企业的经营者可谓喜忧参半,喜的是通过年度利益计划的制定,能够更好地针对企业明年的目标与团队之间达成共通,进而形成企业的合力;忧的则是在制定年度利益计划的过程中往往会遇到各种各样的问题,经营者对此也是困惑不已。

笔者之前与很多企业的经营者进行了相关的沟通和交流,发现大家普遍困惑的问题不外乎有以下两个:

上面的现象在大部分中小企业中普遍存在,对此,经营者首先要做的就是要向员工明确年度利益计划制定的目的,让他们明白这样做的意义到底是什么。而往往这时候,就会有经营者反驳说:“我之前早就给企业内部的所有员工阐述过目的了,我告诉他们年度利益计划的制定是企业经营管理的重要组成部分,如果没有制定计划,企业未来就没有出路……”

其实上面说的这些目的都非常正确,但是却没有办法真正地引起员工的共鸣,让员工很难产生参与感。举个例子:比如同样是介绍弗里德里克·肖邦这个大音乐家,有些人介绍方式是“肖邦,大音乐家,某某年出生,浪漫主义音乐的代表,写过某某著名音乐等等”,这种介绍方式很官方,对于专业人士来说或许会比较感兴趣,但是对于大众而言实在是很乏味。

但有些人介绍方式则是“肖邦,是一个很有故事的人,虽然音乐造诣很深,但是平时喜欢混迹于西方贵妇圈,类似于吃软饭。接下来给大家介绍这个人物的生平和一些关于他的轶事”,这种介绍方式就比较容易让听者产生兴趣,并把自己的情感融入进来。因此,同样的主题,不同的人采取不同的介绍方式,所产生的效果会完全不同,给听众的代入感也会不同。

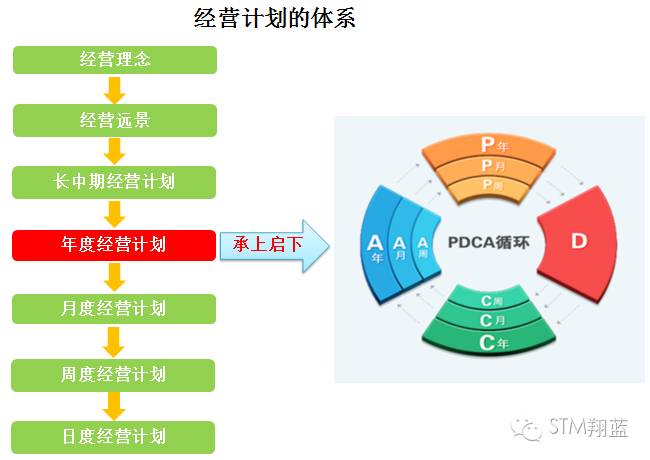

之所以举这个例子,就想提醒各位企业经营者,在对年度利益计划制定的目的进行表达时,要注意思维的引导和语言的运用,逐步把员工的情感调动起来。比如我们可以先运用上图让大家了解年度利益计划所处的定位,它是链接“理念、远景、中长期战略”和“月、周、日度经营计划”的核心纽带,也是PDCA循环的开始。如果把整个企业的经营体系比喻为一个人,那么理念、远景、中长期战略就是这个人的“头部和上半身”,月、周、日度经营计划就是这个人的“下半身和脚部”,而年度利益计划则是这个人的“腰部”。

著名的NBA篮球明星迈克尔·乔丹被誉为“飞人”,原因就在于乔丹的滞空能力特别好,看乔丹打球就感觉他像在天上飞一样。但根据调查研究发现,其实乔丹的垂直起跳高度并不是NBA球员里最高的,而他之所以能够长时间滞空,就在于他的腰腹力量特别好,足以支撑他在空中做出各种不可思议的动作。因此,如果企业要想经营顺利,其“腰部”——年度利益计划的制定就显得至关重要。

上述这种现象也是企业普遍存在的问题,数字目标在分解的时候要不然是不够公平公正,要不然就是分解完之后,员工根本完不成,使得最初年度利益目标的分解变成了一个数字游戏,与现实情况相差甚远。其实这种现象产生的最根本原因就在于企业过度关注数字目标的制定和分解,但却忽略了数字目标完成所需对策的制定和分解,没有企业整体的方向方针和完成目标的对策,数字目标其实就是一个严重脱离于实际的空中楼阁。

举个例子:比如一位非常爱美的女性,她觉得自己身材太胖,立志要在三个月内减肥成功。于是,她就制定了三个月内减肥的目标:三个月内减重20斤。然后她就把这个目标进行了分解,第一个月减重5斤,第二个月减重10斤,第三个月减重5斤,然后就实施了各种各样的减肥措施,但是最后的效果却并不是很理想。那为什么会出现这样的结果呢?

我们通过仔细分析,可以发现这位女性在最开始的时候只是定了一个减重的数字目标,并把数字目标进行了分解,但是对于如何达成数字目标的对策却没有很好地制定和分解,比如如果要减肥,可以先定一个整体的方向方针:合理饮食、坚持跑步、注意睡眠等等。然后再把这个整体的方向方针分解到每个月的对策之中:

第1个月,每天的饮食只喝两碗粥、吃两根香蕉,每天早上跑步5公里,每天晚上11:00准时睡眠;

第2个月,每天的饮食只喝1碗粥、吃1个苹果,每天早上跑步8公里,每天晚上11:00睡眠,并注重睡眠的质量……

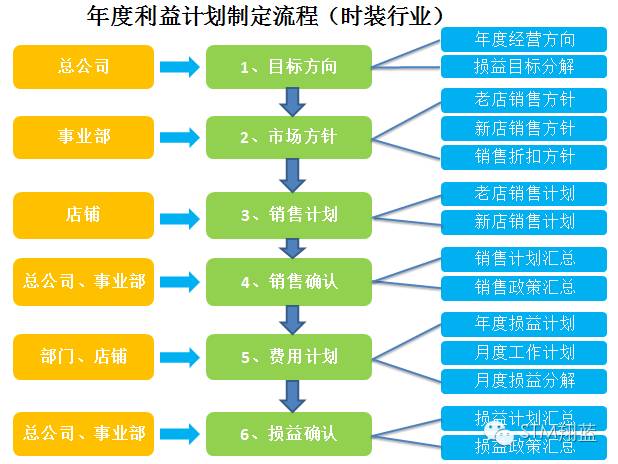

因此,企业年度利益计划的制定也是如此:企业首先要明确整体(总公司)的目标方向,即先制定定性政策(年度经营方向),再根据定性政策制定并分解定量数字目标(损益目标分解)。然后将总公司的定性政策和定量数字目标分解到下面的事业部,事业部再分解到下面的店铺团队。

通过这样逐层的分解,促进各事业部、各店铺相互之间产生联动。最后总公司、事业部和店铺团队再针对已有的定性政策(损益计划)和定量数字目标(损益政策)进行确认,达成共识。

最后,希望大家都能够制定出合理合目的高效的年度计划。

STM·翔蓝联系方式

联系地址:广东省佛山市南海区三山新城港口路 国际创智园一楼

联系电话:020-8523-9740

石老师:134-3027-4797

邮箱:xlstm@stm-xl.com