· 翔蓝专栏

小米动了乐视哪块奶酪?

发布日期:2015-07-29 浏览次数:2136次6月10日,在小米公布其视频内容投资进展的发布会上,雷军出人意料地公布了一些对比数据:在小米电视上,电影总量是友商的2.4倍;电视剧总量是友商的1.4倍,所有内容总量是友商的两倍。在手机客户端上,内容总量是友商的3.5倍。

雷军还表示,小米用10亿美元的投资构建了视频网站的大联盟,包括爱奇艺、优酷土豆、华策影视等都是联盟成员,所拥有的市场份额已经超过85%,而友商作为独立视频网站,市场份额不足7%。

虽然雷军并没有提友商的名字,不过了解视频行业和小米公司的人都明白,这个友商指的正是乐视。此外,雷军还强调,小米的视频内容“零年费”,更是将矛头直指乐视的会员收费模式。

面对小米的开炮,“友商”乐视自然不愿意吃哑巴亏。在乐视投资者交流会上,乐视CEO贾跃亭对小米的数据回应称“小米的内容并非自有,而是松散的联盟,直接对比没有意义,不在一个维度上”。

在随后的一份公开声明中,乐视更是直指小米内容第一的说法是编出来的。乐视认为:“小米将公网内容说成是自家内容,零内容库说成是行业第一,这些都是编的。”

针对小米指责其收年费的问题,乐视表示,这完全是欺骗公众,因为小米平台上的热门电影和剧集都需要用户单独付费,隐形收费更是数不胜数。

那么小米到底是做了什么,又动了乐视的哪块奶酪,从而引发了双方之间的战争?从表面上看,小米和乐视之争是内容之争,而真正对于内容的评估则应该围绕“数量”与“价值”两个维度进行评估,两个相辅相成、缺一不可。为了凸显“数量”的维度,雷军在后面的slide中逐一列举了今年将会在小米电视平台上播出的好莱坞大片,以示自己内容的数量之多。而仅仅具备“数量”是不够的,更重要的是“价值”。在商业模式上小米电视并未采用乐视购机时绑定1-2年年费(490-980元)的前置付费模式,而是主要以单片或者内容包付费从而给予用户更大的自由性,用户只需要为自己需要的内容付费即可;相比较乐视的100%前置付费,小米更希望利用大量免费的内容带来更多的用户,从而利用长尾效应在海量的用户中发现更多的付费机会,而这一点才是小米触碰乐视利益的核心。

与乐视类似于Netflix的“自有内容+前置付费”不同,小米采用“聚合内容+按需付费”的商业模式更希望利用用户(特别是智能电视用户)两个非常显著的本性:“懒”和“贪”。在PC和移动端的在线视频使用场景中,用户为了观看到更多更好的免费内容可以在不同的视频App中反复切换从而表现为毫无忠诚性可言,但在智能电视上想要实现这一点却很难:一方面是由于广电总局的政策限制,即每台智能电视只能安装一个播控平台并禁止视频网站的客户端在电视上出现,另一方面在智能电视的人机交互设计上,遥控器无法像触控或者鼠标一样便捷的让用户在多个不同的App中反复切换,从而导致用户发现内容的成本大大升高,综合以上两方面,对于用户更方便的是满足他们的“惰性”,在智能电视的预装视频App中提供更多的内容;而对于用户的“贪婪”方面似乎更容易理解,他们并不会在乎智能电视生产商的商业模式是不是先进周边生态是开放还是闭合,只要能够看到画质更好、内容更丰富、更新更及时的视频内容,就会对于这个平台产生粘性。

但是,相比较小米的聚合模式,乐视的前置收费模式就真的已经落后了么?并不是的。应该注意到的是,乐视电视的销售模式,实际上是内容补贴硬件成本,以推动用户完成第一次购买,在补贴后相比较传统电视品牌的产品价格(特别是线下售价),依然有着较为明显的优势,而乐视网自有的精品内容组合也是推动用户购买的重要参考因素。乐视电视的用户同样能够表现出“懒”和“贪”的天性,当他们习惯了对于乐视电视的使用以后,随着对于内容逐渐产生粘性以及支付的便捷,应该还会有相当一部分用户愿意继续购买年费以便获得更好的观影体验,乐视用户的后续付费能力也同样不容小视。

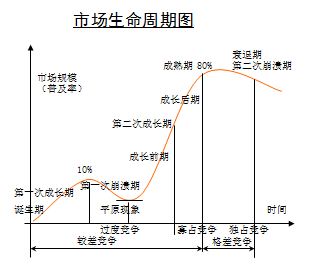

在High Brain中,我们提到市场的主体是人,市场与人一样,有着“诞生→成长→成熟→衰亡”的生命周期,人的生命周期会决定市场的生命周期。可以用下图来具体分析市场的生命周期特点,其中横轴是时间,纵轴是市场规模(普及率)。

从诞生期→第二次成长期,称为“较差竞争”。也称为“比较差别的竞争”,即企业之间是可比较、可模仿的竞争,更多表现在商品力、业态或者顾客把握力的竞争。从成熟期→减衰期,称为“格差竞争”。“格”即“人格”,体现了人格差异的竞争,是综合的、不可模仿的差异化竞争。

网络电视作为一个新兴的市场,还处在第一次成长期,这个时期的竞争,我们称为“公鸡间的竞争”,即使受伤,也是轻伤。由于处在市场诞生期,有很多市场机会,受伤后很容易恢复元气,企业的损失不大。拍拍身上的泥土,再站起来。

不管怎么样,小米和乐视之间的竞争实际上就是两种商业模式的竞争,各有优缺点。在艾媒咨询CEO张毅看来,聚合内容和自有内容,在当前都是可行的,给这两种模式一分高下就好比讨论“夏天该打伞还是该戴帽子出门”,并没有标准答案。张毅则一语中的:“最重要的是用户体验。内容是否为用户需要的,获取内容的形式是否便利、是否便宜,体验是否舒适,才是至关重要的加分项。”

就如我们HB所讲,产品的最终选择权都是掌握在终端生活人的手中。谁能够持续的创造、对应和满足顾客的需求,才是真正的市场赢家。对于小米和乐视来说,哪家企业真正做好了用户体验,把握了顾客需求,才会在未来的市场竞争中持续获得优势。